El Gordo de la Lotería de Navidad repartirá el próximo 22 de diciembre 400.000 euros por décimo premiado, una cifra que, si se utilizara en finiquitar las deudas pendientes, permitiría que una familia balear se ahorrara una media de 35.895 euros en intereses (cálculo basado en la deuda media que mantiene cada hogar en concepto de hipoteca y de créditos), según un análisis de Kelisto.es.

“Antes de pensar en lo que se hará con el dinero, es esencial que el agraciado tenga en cuenta los impuestos que afectan a estos premios. Gestionar correctamente unos ingresos importantes que llegan repentinamente –como ocurre con la Lotería de Navidad- no es una tarea sencilla. De hecho, el 70% de las personas que reciben unos ingresos elevados inesperadamente lo pierden en pocos años y un tercio de los ganadores de premios de la lotería terminan en bancarrota, una situación que tarda en llegar una media de cinco años. Para no llegar a este punto, los agraciados con un premio como el del Gordo de Navidad deben actuar con cautela, seguir varias pautas y buscar el consejo de expertos”, destaca la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

Los impuestos: Hacienda se queda, como mínimo, con 79.500 euros del Gordo

Quienes resulten agraciados con un premio de la Lotería de Navidad tendrán que pagar, al menos, un tributo: el llamado “impuesto de la solidaridad”, un gravamen del 20% que se aplica a los premios que superen los 2.500 euros. Para un caso como el del Gordo, Hacienda se quedaría con 79.500 euros, es decir, el 20% de 397.500 euros (los primeros 2.500 euros están exentos del pago). Por tanto, al restar esta cantidad, la cifra neta que recibiría el agraciado cuando fuera a cobrarlo sería de 320.500 euros.

Si el afortunado optara por repartir su premio, otro impuesto entraría en juego: el Impuesto sobre Sucesiones y Donaciones. Este tributo debe ser pagado por la persona que recibe el dinero y varía en función de la Comunidad Autónoma, aunque muchas de ellas prácticamente lo suprimen en el caso de los hijos y los cónyuges aplicando bonificaciones (Madrid, Canarias, Extremadura, Castilla-La Mancha o Baleares, entre otras).

Otro de los tributos que podrían tener que pagar los agraciados con el Gordo es el Impuesto de Patrimonio. Eso sí, para ello, los bienes de los premiados (incluido el premio) tendrían que sumar más de 700.000 euros, que es el límite exento de pago. Además, teniendo en cuenta que la vivienda habitual está exenta hasta los 300.000 euros, a efectos prácticos la cantidad libre de tributación sería de 1.000.000 euros. La tasa a pagar por este impuesto varía en función de la Comunidad Autónoma, salvo en Madrid, donde está bonificado al 100%.

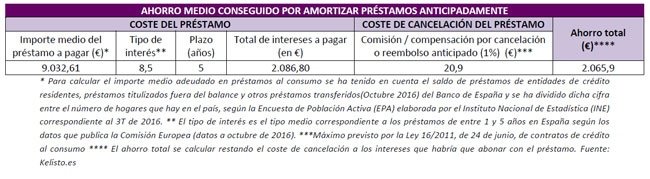

Liquidar deuda: una familia balear ahorraría en intereses 35.895 euros de media

Una vez cumplidos los deberes con Hacienda, llegaría el momento de finiquitar las deudas. Si una familia balear optara por liquidar su hipoteca pendiente (de media, 122.692,64 euros en Baleares), ahorraría 34.556,55 euros en intereses, una cifra a la que habría que restar los gastos vinculados a la operación, como las comisiones o los gastos de notaría y registro. Considerando los gastos por cancelación, el ahorro neto en intereses sería de 33.829,08 euros.

Si los agraciados decidieran, además, poner fin a la deuda que mantienen en préstamos al consumo (9.032,61 euros de media por hogar), podrían ahorrar una cantidad mayor: otros 2.065,9 euros. Sumando esta cantidad a los 33.829,08 euros que se ahorrarían al finiquitar la deuda hipotecaria, el ahorro total por familia en Baleares alcanzaría los 35.895 euros.

Seis claves para cuidar del dinero

- Analiza tu perfil de inversor. Antes de tomar cualquier decisión, piensa en el riesgo que estás dispuesto a asumir.

- No pongas todos los huevos en la misma cesta, es decir, diversifica para sacar el máximo partido a tu dinero y, sobre todo, para minimizar los riesgos.

- Piensa el plazo al que quieres invertir y con qué propósito deseas hacerlo. Cuando cobres el premio, plantéate qué deseas hacer con él: ¿liquidar tus deudas?; ¿garantizarte una renta extra para el día de tu jubilación?; ¿maximizar tus ahorros pensando en tus herederos? Plantearte estas preguntas y, además, analizar el tiempo que puedes vivir sin tocar el dinero del premio te ayudarán a tomar decisiones de inversión correctas.

- Infórmate sobre la liquidez que tienen los productos en los que quieres invertir. Antes de invertir lo ganado es necesario que sepas si es fácil recuperar el dinero, si lo puedes hacer en cualquier momento y si, para ello, tendrás que pagar algún tipo de penalización. Por ejemplo, hay productos con una liquidez total (como las cuentas remuneradas), pero que ofrecen una remuneración más baja que otros que harán que tu dinero esté atrapado durante un determinado plazo. En otros casos, como ocurre con las acciones o los fondos de inversión, podrás deshacerte de tu inversión en cualquier momento, pero no tendrás la garantía que de que vayas a recuperar lo invertido.

- Cuidado con la fiscalidad de las inversiones. Los impuestos que tendrás que pagar por el dinero que ganes a través de tus inversiones varían en función del producto elegido. Por ejemplo, los depósitos y los fondos de inversión están sujetos al mismo gravamen: el 19% si las ganancias son inferiores a 6.000 euros; el 21% si se gana entre 6.000 y 50.000 euros; y el 23% si se supera esa cantidad. No obstante, la manera de aplicarlo es diferente por lo que, fiscalmente, unos productos pueden resultar más interesantes que otros.

- Pide ayuda a un experto. Acudir a un asesor financiero acreditado e independiente te ayudará a gestionar correctamente el premio, en función de tus necesidades y objetivos.

¿Dónde invertir el Gordo de Navidad?

Kelisto ha elaborado un listado de inversiones, ordenadas en función de su rentabilidad, para responder a las necesidades de cada perfil de ganador del Gordo de Navidad.

“Antes de elegir un producto de inversión, es esencial recordar que la rentabilidad no es el único criterio que hay que tener en cuenta. Primero, hay que pensar que la remuneración siempre está ligada al riesgo. Una vez decidido el nivel de riesgo que podemos o queremos asumir, habrá que analizar cuestiones como la liquidez o la tributación, además de los gastos añadidos que pueden tener ciertas inversiones, como las inmobiliarias o, incluso, algunas inversiones exóticas, como los coches clásicos. Tampoco hay que olvidar que, con ciertas opciones, siempre será imprescindible tener conocimientos especializados o contar con el asesoramiento de un experto, como ocurre con el arte o las joyas, además de disponer de un capital elevado”, indica la portavoz de Finanzas Personales de Kelisto.es.

PULSE EN LA IMAGEN PARA VER LA RENTABILIDAD DE CADA PRODUCTO